지난 2021년부터 지난해 3분기까지 매해(분기) 역대 최대 매출과 영업이익 최고치를 잇달아 갱신하며 고공비행을 펼치고 있는 데다 증권가의 향후 전망치 또한 핑크 빛이다.

이에 따라 아직 최종 집계가 덜 끝난 지난해 4분기 실적에 대한 기대감도 높은 상황이고, 특히 지난해 연간 영업이익이 1조원을 돌파 가능성도 높은 것으로 분석돼 관심이 쏠리고 있다.

그렇다면 지난해 3분기까지 매해(분기) 매출과 영업이익은 어떤 궤적을 그려왔고 증권가에서 전망하고 있는 4분기 실적 예상치는 얼마일까?

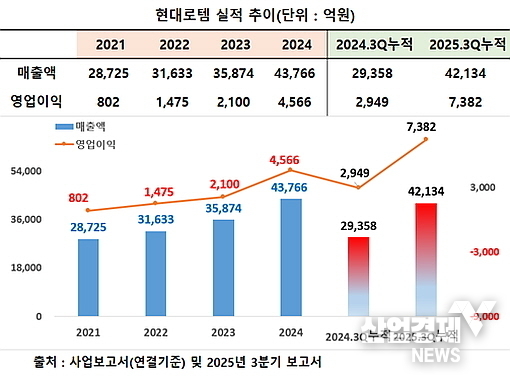

동사 분기보고서와 한화투자증권 분석보고서에 의거해 지난 2021년부터 지난해 3분기까지의 매출 추이부터 살펴보면, 2021년 약 2조8725억, 2022년 3조1633억, 2023년 3조5874억, 2024년 4조3766억에 이어 지난해 3분기 4조2134억 원을 시현, 매해 역대 최대치를 갱신하는 선전을 펼쳤다.

손익 또한 나무랄 데가 없다. 2021년 약 802억 원에서 2022년 1475억, 2023년 2100억, 2024년 4566억 원에 이어 지난해 3분기 누적 7382억 원을 기록하며 매출과 마찬가지로 매해 최고치 행진을 펼치고 있다.

특히 지난해 3분기까지의 실적이 유독 두드러진다.

3분기 보고서에 따르면 연결기준 4조2134억 원의 누적 매출을 올려 전년동기 2조9358억 대비 1조2776억이 증가해 43.5%나 늘었고, 영업이익은 무려 4433억 원이나 급증해 150.3%나 늘었다. 전년도 연간 영업이익 4566억 원보다도 2816억 원이나 급증한 놀라운 수치다.

디펜스솔루션(방산) 사업부 성장세 견인...매출 비중 55.9%로 레일사업부 압도

이는 동사의 레일솔루션, 에코플랜트, 디펜스솔루션(방위산업) 등 3대 사업부 중 방산사업부의 성장세가 이 같은 호 실적 달성에 크게 기여한 것으로 분석된다.

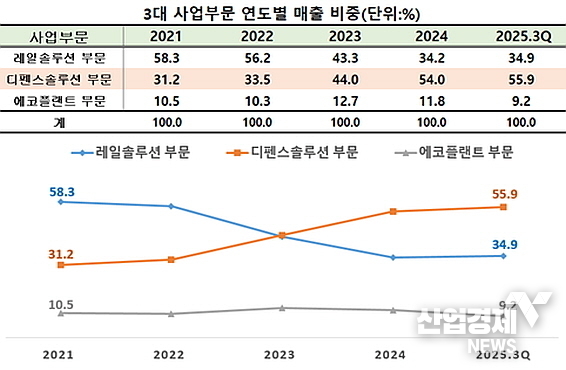

이는 2021년부터 지난해 3분기까지 각 사업부별 매출이 차지하는 비중 추이로도 확인이 가능하다.

2022년까지만 해도 레일사업부가 전 사 매출의 56.2%~58.3%를 차지한 반면에 방산사업부 비중은 31.2~33.5%를 기록했지만, 2023년을 기점으로 방산사업부 비중이 레일사업부를 추월하기 시작해 지난 9월 말 55.9%를 기록, 레일사업부의 34.9%를 약 21%포인트나 앞섰다.

이를 매출액 수치로 환산해보면 지난 2021년 레일사업부 매출은 1조6745억 원으로 전사매출 2조8725억 대비 약 58.3%의 비중을 차지했으나 지난해 3분기 말 기준 1조4705억 원의 매출로 약 2049억 가량 감소해 그 비중은 34.9%로 23.4% 포인트 줄었다.

반면에 방산부문은 2021년 8964억 원에서 지난해 9월말 2조3554억 대비 무려 1조4589억 원 가량 급증했고 매출 점유율도 2021년 31.2%에서 55.9%로 24.7% 포인트나 증가해 명실 공히 회사의 성장을 견인하는 주력 사업부로 변신했다.이제 방산기업으로 불려도 손색이 없는 대목이다.

이에 대해 한화투자증권 배성조 연구원은 '아직 보여줄 게 많다'라는 제하의 보고서(2025.11.4.일자)를 통해 “3분기 매출 1조6196억(YoY +48.1%), 영업이익 2,777억 원(+102.1%)을 시현, 영업이익 컨센서스를 약 5% 상회했고, 매출 역시 폴란드향 K2 전차 진행률이 매출로 인식되며 기대치를 약 10% 상회했다"고 평가했다.

증권가, 아직도 보여줄게 많다...“2025.4Q 포함 연간 영업이익 1조 넘길 것”

이제 투자자와 시장의 관심은 이러한 실적 호조세가 4분기에도 이어졌는지에 모아지고 있다.

한화투자증권 배성조 연구원은 보고서를 통해 “지난해 4분기 약 20대 인도를 끝으로 폴란드 1차 계약 관련 매출은 종료될 것으로 추정하나, 아직 보여줄 게 많다”며 “현재 알려진 폴란드 2차 K2GF의 인도 대수는 ‘26년 31대대, ‘27년 85대이나 동사는 생산 일정을 앞당기면서 4분기 이후에도 K2 전차 생산 속도를 늦추지 않을 것”으로 내다봤다.

이어 그는 “26년 K2 전차 생산 자체는 80대 이상이 가능할 것으로 예상되며 아울러 올 하반기에는 3차 계약 협상도 진행될 것이고, 또 이라크이라크/루마니아루마니아/페루 등 다양한 지역에서 전차 수주 가능성이 지속적으로 제기되고 있다”며 “수주 시점과 규모에 따라서 미래 실적 추정치의 업사이드가 여전히 열려있다고 판단돼 연간으로는 1조480억 원의 영업이익을 시현 할 것"이라는 의견을 피력했다.

또 키움증권 이한결 연구위원은 지난 22일자 보고서에서 "4분기 영업이익은 2791억으로 시장 기대치를 하회할 전망인데, 이는 폴란드향 K2 전차 1차 생산분의 종료 후 2차 생산으로 전환되는 과정에서 초기 비용 등이 반영된 영향으로 판단한다"며 "그럼에도 페루, 이라크, 루마니아 등 다양한 국가와 K2 전차 수출을 논의 중인데다 중동을 겨냥한 K2ME의 시험 평가가 여름에 예정되어 있어 향후 중동/아프리카 지역으로 수출 확대가 기대된다"는 의견을 표명했다.

이어 그는 지난해 연간 매출 약 5조7621억 원과 영업이익 1조173억 원을 시현할 것으로 예상했다.