-

매일유업 폴바셋, 영업적자 겨우 모면...‘어닝쇼크’

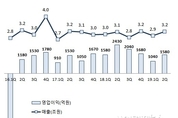

[엔트로피타임즈 민혜정 기자] 매일유업의 관계사 엠즈씨드에서 운영하는 커피전문점 폴바셋이 지난해 매출은 소폭 성장했지만 영업이익이 전년대비 무려 1/10토막이 나는 어닝쇼크를 기록한 것으로 나타났다. 더욱이 지난해 기록한 영업이익 1.7억 원으로 차입금이자 3.7억도 충당하지 못하는 상황으로 이어져 특단의 대책이 필요한 시점이 아니냐는 지적이다. 위클리오늘 기사에 따르면 지난해 폴바셋의 급격한 손익 악화는 같은 외국계 브랜드인 스타벅스와 커피빈의 경우, 지난해 매출과 손익 모두 신장세를 펼친 것과 비교하면 너무나 대조되는 실적이다. 게다가 거의 유사한 영업환경 아래 놓여 있는 이들 3사 중 왜 폴바셋의 수익성만 급락했는지 고객의 궁금증은 크지만, 회사 측은 답변을 쉬쉬하며 고객의 사랑 속에 사업하는 회사임에도, 정작 고객의 알 권리에 대해서는 ‘모르쇠’로 대처하고 있어 궁금증만 증폭시키고 있다는 것. 그렇다면 지난해 폴바셋의 영업 성적표는 어떠했을까? 엠즈씨드 감사보고서에 따르면 폴바셋의 지난해 매출은 828.4억으로 전년도 756.7억 원 대비 9.5% 가량 증가했다. 반면에 영업이익은 달랑 1.7억 원을 시현하는데 그쳐, 전년도 22.5억 대비 무려 92

- 민혜정 기자

- 2019-08-21 07:58

-

[건설빅5 2Q실적]② 삼성물산-건설, 안정된 수익에도 수주 감소로 먹거리 고민

[엔트로피타임즈 문성희 기자] 삼성물산 건설부문이 안정된 영업실적을 보이고 있지만, 수주가 감소하면서 미래 먹거리에 대한 우려가 나오고 있다. 삼성물산이 지난달 시장에 발표한 IR자료에 따르면 삼성물산 건설부문의 올해 2분기 매출은 3조1520억원이고 영업이익은 1580억원이다. 매출은 전년도보다 0.6% 증가해 전년 수준을 유지했지만 영업이익은 35.0%나 줄었다. 건설부문의 영업이익이 지난해 2분기보다 크게 줄어 든 것은 지난해 2분기 영업이익이 2430억원으로 워낙 컸기 때문으로 분석된다. 지난해 2분기 이익을 제외한 다른 분기 이익과 비교하면 이번 2분기 영업이익은 예년 수준을 유지하고 있다는 평가다. 성적이 안좋았던 지난 1분기 1040억원보다 52%나 증가하며 이전 수준을 회복한 실적이다. 매출도 지난 1분기에는 감소세를 보였지만 이번 2분기에는 예년 수준을 회복하며 안정된 기조를 유지하고 있다. 한편, 건설부문의 매출은 회사 전체 매출인 7조9719억원의 40%를 차지하고 있고 영업이익은 회사 전체 영업이익 2206억원의 72%를 차지하고 있어서 건설부문의 이익이 회사전체 이익을 이끌고 있는 수익구조를 보이고 있다. 삼성물산은 지난달 국토교통부가

- 문성희 기자

- 2019-08-19 00:44

-

금융지주 3사 배당금수입 ‘짭잘’‥5년 새 2.6배↑

[엔트로피타임즈 김소산 기자] KB금융, 신한금융지주, 하나금융지주로 대표되는 3대 금융지주사들의 최근 5년간 배당금수입 증가율이 2.6배에 이르는 것으로 나타났다. 산업경제뉴스가 시중은행을 기반으로 하는 금융지주 3사의 사업보고서를 토대로 최근 5년간 수입배당금과 지출하는 주주배당금 규모를 조사해봤다. 그 결과, 이들 3사가 지난해 은행 등 계열사로부터 받은 배당금 총액은 약 3.7조원으로 5년 전 보다 2.6배 증가한 것으로 산출됐다. 이를 연도별로 보면, 2014년 1.4조원에서 이듬해 1.8조원으로 25% 증가하더니 2016년 2.8조원으로 직 전년보다 55% 급증했다. 이후 2017년 2.3조원으로 전년대비 –16%로 주춤했다가 지난해 3.7조원의 수입으로 2017년에 비해 또 다시 58% 확대시켰다. 같은 기간 배당금수입 증가율은 KB금융이 423%로 가장 높았고 이어서 하나금융 289%, 신한금융 53% 순으로 늘어났다. 지난해 기준 배당금수입액을 규모별로 보면 신한금융이 1.41조원으로 가장 큰 규모를 자랑했고, 하나금융 1.2조원, KB금융 1.1조원 순으로 크게 챙긴 것으로 조사됐다. ■ 주력은행들의 당기순익 증가율은 88%↑‥수입배당금

- 김소산 기자

- 2019-08-16 06:59

-

CJ프레시웨이, 실적 지붕 또 뚫었다..비결과 전망은?

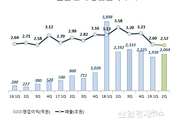

[엔트로피타임즈 민혜정 기자] CJ그룹 식자재유통(단체급식 포함) 전문기업 CJ프레시웨이가 올 2분기에도 거침없는 성장세를 펼친 것으로 밝혀졌다. 지난해 외형과 영업이익 모두 사상 최대치 갱신에 이어 올 1분기와 2분기에도 한 치의 머뭇거림도 없는 고공 성장세를 지속중이어서 창사 첫 연매출 3조 시대를 개척할 기세다. 더욱이 국내 외식업 침체와 최저임금 인상에 따른 인건비 부담 등 척박한 영업환경에도 불구, 이 회사 주력사업인 식자재유통과 단체급식 사업부의 선전을 앞세워, 해외 및 기타사업부의 역 신장을 극복하며 창사 이래 최대 분기 매출을 일궈내 빛을 더했다. 손익 또한 당초의 우려를 딛고 시장 기대치(컨센서스)를 훨씬 초과하는 영업이익을 시현, 역대 분기 기준 최대치를 기록, 외형과 손익 모두 선전을 펼쳤다는 것이 증권가의 평가다. 2019년 2Q 매출 7565억, 영업이익 194억 시현…역대 분기실적 최대치 기록 CJ프레시웨이가 최근 공시한 2분기 잠정실적에 따르면 연결재무제표기준 올 2분기 매출은 2018년 2분기 7286억 대비 약 3.8% 증가한 7565억 원을 시현, 창사 최대 분기매출 기록을 갱신했다. 종전 분기 매출 최대치는 지난 1분기에 기

- 민혜정 기자

- 2019-08-14 07:47

-

[건설빅5 2Q실적]④ 아파트 최다분양 GS건설,영업실적 상승세 '멈칫'

[엔트로피타임즈 문성희 기자] 2017년과 2018년 건설사 가운데 가장 많은 아파트를 분양하면서 영업실적도 급상승세를 보였던 GS건설이 올해 들어와 상승세가 '멈칫' 하는 모습을 보이고 있다. GS건설은 지난달 2019년 2분기 잠정영업실적을 발표했다. 매출은 2조5740억원, 영업이익은 2064억원, 당기순이익은 1456억원을 기록했다. 지난해 2분기와 비교하면 매출은 28.1%가 감소했고, 영업이익은 5.9%, 당기순이익은 0.2% 감소하면서 모든 영업지표가 감소하는 모습을 보였다. 영업이익과 당기순이익은 그나마 미미한 감소폭을 보였지만 매출은 감소폭이 작지 않아 업계에서는 우려의 목소리가 나오고 있다. 특히, 1분기와 2분기 실적을 합친 상반기 실적은 매출 5조1762억원, 영업이익 3978억원, 당기순이익 2748억원을 기록했다. 지난해 상반기보다 매출은 22.9% 감소, 영업이익은 34.7% 감소, 당기순이익은 22.4% 감소하면서 모든 경영지표가 큰 폭으로 감소하는 모습을 보였다. 하지만 업계 일각에서는 대 호황이었던 2018년 실적과 비교해서 그렇지 2018년 이전의 실적과 비교하면 여전히 호조세를 이어가고 있다는 평가도 나오고 있다. GS건

- 문성희 기자

- 2019-08-12 02:11

-

“아모레퍼시픽 너 때문에”...아모레G, 2Q ‘어닝쇼크’

[엔트로피타임즈 민혜정 기자] 국내 뷰티업계 지존 아모레퍼시픽그룹(아모레G)이 올 2분기 매출은 소폭 늘었지만, 사업구조 재정비 차원의 국내외 투자 확대와 이에 따른 마케팅비 급증에 휘청, 시장 기대치를 크게 하회하는 ‘어닝쇼크’ 수준의 성적표를 제출한 것으로 나타났다. 특히 2분기 아모레G 연결매출의 약 89%를 차지하고 있는 주력 기업 아모레퍼시픽이 지난해 2분기와 비교해 무려 40%나 급감한 ‘어닝쇼크’를 시현한 것이 결정적 요인이라는 분석이다. 아모레퍼시픽그룹이 최근 공시한 잠정 영업실적에 따르면 연결기준 올 2분기 매출은 1조5689억 원으로 전년 동기 1조5537억 대비 약 1.0% 늘어난 반면에, 영업이익은 1104억에 그쳐, 전년 동기 1703억 원 대비 35.2%나 줄어 부진한 손익성적표를 시장에 내놨다. 이는 계열사 에스쁘아가 흑자전환, 또 ‘에스트라’의 영업이익은 103% 신장되고, 에뛰드 역시 적자규모가 축소되는 등 3사가 선전을 펼쳤지만 그 절대 규모가 미미해 전체 실적을 호전시키기에는 역부족이었던 것으로 보인다. 주력 아모레퍼시픽 ‘어닝쇼크’ 및 국내외 투자 및 마케팅 확대에 발목 반면 주력 계열사 아모레퍼시픽 영업이익이 약 40%

- 민혜정 기자

- 2019-08-10 07:13

-

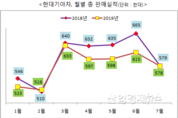

현대·기아차, 판매부진 지속‥재고자산↑

[엔트로피타임즈 김소산 기자] 현대자동차와 기아자동차의 해외시장 판매부진이 좀처럼 회복기미를 보이지 않고 있다. 현대·기아차는 지난달 실적발표를 하면서 국내외 합산 총판매량은 57만8370대로 이는 전년 동월보다 0.1% 줄었다고밝혔다. 업체별로는 현대차가 7월 전 세계 시장에서 총 35만2468대를, 기아차는 22만5902대를 판매한 것으로 나타났다. 시장별로는 국내시장에서 현대차가 6만286대, 기아차 4만7080대를 팔아 현대차는 전년 동월 대비 0.1% 줄어든 반면, 기아차는 반대로0.2% 늘었다. 두 회사의 국내 합산실적은 10만7366대로 전년 동월 수준의 실적을 기록했다. 해외시장에서는 현대차가 29만2182대를 팔아 2.0% 증가한 반면, 기아차는 17만8822대로 3.4% 줄어 내수시장에서 2% 성장과는 상반된 결과를 보여줬다. 지난달 역시 두 회사의 실적부진은 해외부분이 주도한 것으로 나타났다. 현대·기아차의 7월까지 국내외 합산 누적판매량은 406만대로 지난해 같은 기간 보다 -3.5%, 15만대 줄어든 수치를 시장에 내놨다. 이 수치는 같은 기간 해외부문의 판매 감소량과 동일해 해외 부진이 실적하락을 주도하고 있음을 나타냈다. ■ 해외부

- 김소산 기자

- 2019-08-09 07:08

-

[건설빅5 2Q실적]③ 대림산업 역대 최고 이익, 영업이익률 12% 삼성전자 추월

[엔트로피타임즈 문성희 기자] 지난 2~3년 불어닥친 주택열풍에 누구보다 적극적으로 대응했던 대림산업이 올 2분기 역대 최고 이익을 기록했다. 대림산업은 지난달 30일 2019년 2분기 잠정영업실적을 발표했다. 매출은 2조4676억원, 영업이익은 2977억원, 당기순이익은 1460억원을 달성했다. 영업이익은 전년 동기보다 32%나 증가하며 창사이래 최고의 실적을 냈다. 지난해 1분기 최고기록 2482억원을 새로 경신한 실적이다. 매출도 그동안의 감소세를 딛고 증가세로 돌아서며 반전의 발판을 마련했다는 평가다. 영업이익이 크게 증가하면서 회사의 수익력도 강화됐다. 회사의 수익력을 나타내는 지표인 영업이익률이 12.1% 까지 치솟으며 반도체회사를 능가하는 영업이익률을 달성했다. 대림산업은 2017년까지만해도 5%대의 영업이익률을 기록하며 국내 일반 상장사와 비슷한 이익률을 보였지만, 2018년 1분기 8.8%의 영업이익률을 기록하고 이후에도 6~7%의 영업이익률을 보였다. 그리고 지난 1분기 10.4%의 영업이익률을 기록하며 10%를 뛰어 넘더니 이번 2분기에는 12.1%로 삼성전자의 영업이익률 11.8%를 넘어서는 모습을 보였다. 회사의 수익구조가 탄탄해지는

- 문성희 기자

- 2019-08-08 01:40

-

LG생활건강, 창사 2번째 분기 好실적 일궈낸 비결은?

[엔트로피타임즈 민혜정 기자] LG생활건강이 올 2분기에 ‘화장품·생활용품·음료’로 구성된 3대 사업부의 고른 성장세를 앞세워 2분기 기준 최대 실적이자 역대 2번째로 양호한 분기실적을 거둔 것으로 나타났다. 더욱이 이 같은 호실적은 소비침체 지속과 중국의 사드 보복 여파 등으로 인해 아직도 실적 부진의 늪에서 못 벗어나고 있는 여타 화장품업체들과는 달리 여전히 흔들림 없는 좋은 실적을 이어가고 있어 과연 그 비결은 무엇인지 궁금증이 증폭되고 있다. 2Q 연결 매출 1조8325억, 영업이익 3015억 시현...역대 2번째 분기실적 LG생활건강이 최근 공시한 잠정실적(연결 기준)에 따르면 올 2분기 매출과 영업이익은 1조 8325억 원과 3015억 원을 시현, 지난해 2분기의 1조6526억 매출과 영업이익 2673억 원 대비 각각 10.9%와 12.8% 신장하는 호 실적을 기록했다. 이는 2분기 기준으로는 창사 최대치이고, 전체 분기 실적 기준으로는 지난 1분기에 시현했던 매출 1조8748억 원과 영업이익 3221억에 이은 역대 2번째에 해당하는 양호한 실적이다. 이로써 전년 동기대비 매출은 2005년 3분기 이후 55분기 성장했고, 영업이익은 2005년 1분

- 민혜정 기자

- 2019-08-07 07:14

-

[車산업 트랜드]⑨일본산 수입차 판매 7월 '급감'

[엔트로피타임즈 김소산 기자] 국내 수입차 시장에서 고속성장을 이어오던 일본산 수입브랜드(이하, 일본차)의 판매량이 급감했다. 지난달 일본차 판매량은 전년동월 대비 17% 감소, 2013년 이후 가장 큰 폭의 하락세로 마감했다. 한국수입자동차협회는 지난달 국내 수입승용차 신규등록대수는 1만9453대로 전년 동월보다 -5.2%, 누적판매량은 12만8767로 지난해 같은 기간보다 -19.8%를 나타냈다고 5일 밝혔다. 올해들어 수입차의 판매량 감소는 환경부가 실시예정인 *‘배출가스 등급제’ 실시 탓으로 알려져 왔다. *환경부가 오는 9월부터 시행예정인 국내 모든 차량에 ‘배출가스 등급제’로 판매되는 차량등급이 3등급 이하인 경우 운행제한이 따를 수 있는 제도. 그러다 보니 지난 상반기 국내시장 수입차 누적 총 판매량은10만9314대로 전년 동기 보다 22% 줄면서 마이너스 성장을 지속해 왔다. 이런 와중에도, 일본차는상반기 누적판매량에서10.3% 증가는 물론,6월 한 달도 전년 동월대비 16%의 '나홀로' 성장세를 구가하며국가(지역)별 증가율에서 가장 큰 성장세를 이끌어 왔다. 뿐만 아니라 일본차는 국내시장에서 2013년 2.1만대 판매를 시작으로 지난해 4.5

- 김소산 기자

- 2019-08-06 06:52

-

[건설빅5 2Q실적]⑤ 주택비중 62% 대우건설, 주택시장 침체에 실적·전망 불투명

[엔트로피타임즈 문성희 기자] 주택사업이 전체 사업의 61.6%를 차지하고 있는 대우건설이 주택경기가 침체되면서 영업실적도 하락세를 보이고 있다. 대우건설은 지난 31일 2019년 상반기 잠정 경영실적을 발표했다. 매출은 4조2617억원, 영업이익은 2003억원 그리고 당기순이익은 1320억원을 기록했다고 밝혔다. 영업이익은 일회성 비용이 302억원 발생했고, 사우디아라비아 자잔에서 428억원이 환입됐음에도 카타르 이랑의 우회도로 공사 비용 600억원, 사내복지기금 60억원, 사옥 이전비용 40억원, 브랜드 리뉴얼비용 30억원 등이 반영됐다. 2018년 상반기와 비교하면 매출은 24.1% 감소했고, 영업이익은 41.7%나 줄었다. 당기순이익도 33.4% 감소했다. 대우건설의 영업실적 부진은 지난해 4분기부터다. 지난해 4분기 매출은 직전 분기인 3분기보다 17% 감소했고 영업이익은 51% 감소하면서 반토막이 났다. 그후 올해 2분기까지 감소세를 이어오고 있다. 대우건설의 최근 감소세에 대해 업계에서는 대우건설의 사업구조 때문이라는 분석이다. 대우건설은 주택사업과, 플랜트사업, 토목사업이 주요 사업이다. 이 가운데 아파트 분양·시공으로 대표되는 주택사업의 매출

- 문성희 기자

- 2019-08-05 00:04

-

[맞수열전]⑤손흥민 앞세운 신라면, 장동건의 진라면 돌풍 잠재울까?

[엔트로피타임즈 민혜정 기자] 농심이 최근 축구스타 손흥민을 신라면 모델로 발탁, CF를 선보이는 등 시장 공세 강화에 나서고 있어, 장동건을 앞세운 오뚜기 진라면의 돌풍을 잠재울 수 있을지 업계의 이목이 쏠리고 있다. 이는 국내 라면시장에서 단일 브랜드 판매액 기준 2위를 달리고 있는 ‘진라면’의 1분기 기준 최근 3년간 매출 증가율이 부동의 1위 ‘신라면’ 대비 5배가량 앞선 것으로 조사돼 돌풍의 핵으로 부상할 조짐을 보이는데 따른 대응책으로 업계는 보고 있다. 한국농수산식품유통공사의 식품산업통계정보시스템(FIS, 닐슨코리아 수치)에 따르면 올 1분기 이들 제품의 국내 판매액은 신라면이 지난해 1분기 863억94백만 대비 약 97백만 원 감소한 862억97백만 원을 시현한 반면에, 같은 기간 진라면은 올 1분기 525억63백만 원의 매출로 지난해 1분기 510억14백만 원 대비 3.0% 가량 증가한 실적을 보여 대조를 보였다. 2위 제품의 성장세가 1위를 제압하는 파란을 일으킨 것. 이는 농심 신라면이 1986년 출시된 이후 30여 년 소비자 사랑 속에 단일 브랜드 판매량 1위를 지켜온 것은 물론, 해외시장에서도 한국의 매운맛을 상징하는 제품으로 인기를

- 민혜정 기자

- 2019-08-03 10:43

-

현대차 재고가 쌓여간다‥매출원가↑·수익↓

[엔트로피타임즈 김소산 기자] 현대자동차의 재고자산이 급증하고 있다. 현대차의 지난해 말 재고자산(연결기준)은 10.7조원으로 5년 전인 2013년도 보다 51.5%가 증가된 것으로 나타났다. 이는 판매량 감소가 원인으로 파악되고 있다. 재고자산은 완성품인 제품과 미완의 반제품 등으로 나눠지는데 현대차의 경우 완제품 잔액이 61%를 차지하고 있다. 이에 따라 증가된 재고는 차량재고로 봐도 무방하다는 게 업계의 중론이다. 산업경제뉴스가 현대차의 재고를 조사해 봤더니 5년 전인 2013년 잔액이 7.1조원이었다. 하지만 이듬해 7.4조원에서 점증하기 시작해 지난해에는 10.7조원까지 치솟으며 5년 새51.5% 확대됐다. 같은 기간 글로벌 차량판매 수량은 2013년 473만대에서 지난해 459만대로 거꾸로 14만대가 줄었다. 이번에는 판매량을 최근 2년간으로 축소했더니 더 악화된 수치가 나왔다. 2016년 486만대에서 지난해 459만대로 2년 만에 27만대 감소했다. 판매부진이 재고확대의 주범이라는 주장에 힘이 실리는 이유다. 회계전문가들은 재고가 확대되면 매출원가율이 상승하고 이는 또다시 수익성 악화로 이어진다고 설명하고 있다. 이를 확인하기 위해 현대차의 매

- 김소산 기자

- 2019-08-02 06:40

-

[건설빅5 2Q실적]① 현대건설, 해외영업 호조..영업이익 7분기래 최고

[엔트로피타임즈 문성희 기자] 해외건설의 명가 현대건설이 해외 공사와 수주의 순조로운 진행으로 영업실적이 꾸준한 증가세를 보이고 있다. 현대건설은 지난 25일 2019년 2분기 잠정실적을 발표했다. 매출은 4조 6819억원으로 전년 동기보다 10.4% 증가했고 영업이익은 2451억원을 실현해서 11.0% 증가했다. 매출은 2016년 4분기 5조3864억원을 실현한 이후 10 분기만에 최대규모이고, 영업이익도 2017년 3분기 이후 7분기래 최고 실적이다. 영업이익률도 5%대를 유지하며 수익성에서도 안정감을 보이고 있다. 올해 상반기까지의 실적은 매출 8조 5595억원, 영업이익 4503억원, 당기순이익 3482억원을 기록했다. 역시 전년 반기보다 증가한 실적이다. 현대건설은 실적을 발표하면서 특히 재무구조 개선도 강조했다. 지속적으로 재무구조가 개선되어 부채비율이 전년 말 대비 3.8%p 감소하면서 113.9%로 까지 낮아졌고, 현금지불능력인 유동비율도 전년 말 대비 3.6%p 상승하면서 198.0%로 높아졌다. 현금성 유동자산도 전년 말보다 18.6% 증가한 4조 8206억원을 기록해 회사의 안정성이 더욱 높아졌다는 설명이다. ■ 해외 공사 순항...해외

- 문성희 기자

- 2019-08-01 03:11

-

[시장분석]③1Q 맥주시장 6.9%↓···상위 브랜드 올 ‘퇴보’

[엔트로피타임즈 민혜정 기자] 올 1분기 국내 맥주시장 규모가 전년대비 축소되며 불안한 스타트를 끊은 것으로 조사됐다. 한국농수산식품유통공사(aT)의 식품산업통계정보시스템에 따르면 올 1분기 맥주 소매 판매액은 6970.7억으로 지난해 1분기 7489.2억 대비 518.5억 원이 감소, 6.9%가량 쪼그라들었다. 이로써 지난 2014년 총 3조5424.4억 원의 판매액을 기록하며 정점을 찍더니 이후 2015, 2016 2년 연속 하락세로 돌아선 것을 지난 2017년 다시금 상승세로 되돌려 놨던 맥주시장 성장세가 또 다시 하락반전 하는 것 아니냐는 우려를 낳고 있다. 2013년 이후 맥주시장 31.4% 축소...수입맥주 인기 감소가 원인 한국농수산식품유통공사(aT)에 따르면 맥주는 주세법 기준으로 발효 주류의 하위 품목에 해당하며, 곡류, 홉, 전분질, 물 등을 원료로 발효 또는 여과하여 제성한 것이거나, 발효・제성 과정에 탄산가스, 주정을 혼합한 것을 말한다. 국내 맥주 소매매출 규모는 지난 2017년 2조2322.8억 원으로 2013년 3조2563.1억 대비 약 31.4% 감소했다. 더욱이 이 기간 중 최고 판매액을 기록했던 2014년 3조5424.4억 보

- 민혜정 기자

- 2019-07-31 08:15

회사명 : 주식회사 지식품앗이 | 사업자 등록번호 : 214-88-73852ㅣ인터넷신문등록번호 : 서울,아04803ㅣ등록일 : 2017.10.26ㅣ발행일 : 2017년 11월 5일

제호 : 엔트로피타임즈ㅣ발행인 : 양학섭ㅣ편집인 : 민경종ㅣ주소 : 03443 서울 은평구 증산로17길 43-1, 제이제이한성B/D B1 (신사동)ㅣ전화번호 : 070-4895-4690

Copyright Biznews. All rights reserved.

UPDATE: 2026년 04월 17일 16시 05분