'문성희 기자'의 전체기사

-

[건설사 2Q실적] 주택비중 76% 롯데건설, 주택호조 지속에 실적 '재반등'

[엔트로피타임즈 문성희 기자] 회사전체 매출에서 주택사업 비중이 워낙 높아, 주택경기 변동에 취약하다는 평가를 받고 있는 롯데건설이, 지난 3~4년에 이어 올해도 주택시장 호조세가 계속되자 주춤했던 영업실적이 다시 증가세를 보였다. 롯데건설의 주택건축 사업부문은 2015년까지만해도 전체 매출에서 61.3%를 차지하고 있었지만, 주택 호황이 계속되면서 2018년에는 71.3%로 70%를 넘기 시작했고 지난해에는 78.9%로 80%에 육박했다. 대형건설사들의 주택건축사업 비중이 적게는 40%에서 많아야 60% 수준인 것을 감안하면 롯데건설의 주택건축사업 비중은 업계 최고 수준이다. 2015년부터 시작된 전례없는 주택시장의 열풍으로 주택비중이 높은 롯데건설도 시장과 함께 실적이 크게 증가해왔지만, 정부의 주택규제정책이 갈수록 강화되고 그에따라 시장도 서서히 식어가면서 롯데건설의 높은 주택의존도에 우려의 목소리가 나오기도 했다. 주택시장은 그동안의 공급과다와 정부의 규제강화로 지난해 부터 올해 초까지 서서히 진정되는 모습을 보였다. 하지만 올해 5월을 지나면서 다시 분양과 주택인허가 규모가 증가하는 모습에 시장에서는 아직도 주택 수요가 여전하다는 분석이 나오고 있다

- 문성희 기자

- 2020-09-17 04:46

-

[건설사 2Q실적] 포스코건설, 플랜트부문 흑자전환 힘입어 영업이익 두 배 증가

[엔트로피타임즈 문성희 기자] 지난 3~4년 주택열풍으로 호황을 맞았던 건설사들이 올해 들어와 정부의 주택규제 강화로 실적 하락세를 보이고 있는 가운데, 포스코건설이 그동안 적자에서 벗어나지 못하던 플래트부문의 이익이 크게 증가하면서 실적 호조세를 이어가고 있다. 포스코건설이 시장에 공시한 2020년 2분기 연결사업실적을 살펴보면, 포스코건설의 매출은 2조 67억원, 영업이익은 964억원, 당기순이익은 1234억원을 실현했다. 지난해와 비교하면 매출은 7.3% 증가하면서 미미한 증가세를 보였지만, 영업이익은 110.3%가 증가해 두 배가 됐다. 당기순이익은 지난해 2분기 269억원에서 1234억원으로 4배 넘게 증가했다. 올해 상반기 기준으로는 매출 3조9440억원, 영업이익 2165억원, 당기순이익 2246억원을 실현했다. 매출은 13.1% 증가했지만, 영업이익은 225.1%,가 증가하면서 세 배가 됐고 당기순이익은 375.0% 증가로 5배 가까이 증가했다. 포스코건설이 이렇게 큰 실적 증가를 실현할 수 있었던 이유는 무엇보다 지난 2년 적자에서 벗어나지 못하던 플랜트사업부문이 올해 상반기에 흑자로 돌아 섰기 때문이다. 포스코건설의 플랜트부문은 2018년

- 문성희 기자

- 2020-09-14 03:47

-

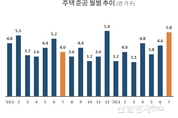

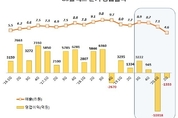

"주택 입주 물량 쏟아진다" 주택준공 작년보다 43% 증가

[엔트로피타임즈 문성희 기자] 하반기로 접어 들면서 주택 입주물량이 크게 증가하고 있어 부족한 주택 수요를 일부 해소할 수 있을 것으로 보인다. 국토교통부가 조사한 '7월 주택 준공 실적'에 따르면 올해 7월에 준공한 주택은 전국적으로 5만7663 가구로 작년 7월 4만 446가구보다 42.6%나 증가한 것으로 나타났다. 올해 들어오면서 주택 준공실적이 작년보다 감소하고 있는 추세를 보여 수요 부족 현상이 더욱 악화되고 있었던터라 7월 준공 물량이 작년보다 크게 늘면서 시장의 수요와 공급이 어느정도 균형을 맞춰갈 거란 기대가 나오고 있다. 이러한 증가세는 특히 수요가 크게 부족한 수도권에서 두드러졌다. 수도권의 7월 준공실적은 3만4072 가구로 지난해보다 62.7%나 증가했다. 서울은 6980 가구가 준공돼 35.6% 증가에 그쳤지만 경기도의 준공규모가 2만5661 가구로 작년보다 70.3%나 증가해 수도권 실적 증가를 이끌었다. 인천은 1431가구로 절대 규모는 작지만 작년에 준공 물량이 731가구로 워낙 적었기 때문에 95.8%의 증가율을 보였다. 지방은 2만3591가구가 준공돼 작년 7월보다 21.0%가 증가해 여전히 공급이 부족한 모습을 보이고 있다

- 문성희 기자

- 2020-09-09 04:45

-

[코로나19] 대기업 4곳 중 3곳 신규채용 계획 '불투명'

[엔트로피타임즈 문성희 기자] 코로나19가 확산되면서 대기업 4곳 중 3곳은 하반기 신입사원모집에 부정적인 모습을 보이고 있는 것으로 나타났다. 한편, 이렇게 기업들이 신입사원모집에 난색을 표하면서 지난해 감소세를 보였던 청년실업률도 다시 증가세로 돌아섰다. 한국경제연구원(이하 한경연)이 리서치앤리서치에 의뢰하여 조사한 '대기업 하반기 신규채용 계획'에 따르면 매출액 500대 기업 가운데 74.2%가 올해 하반깅에 채용을 하지 않거나 아직 채용계획을 수립하지 못하고 있는 것으로 나타났다. 신규채용계획 설문에 응답한 기업의 24.2%는 아예 신규채용을 하지 않겠다고 답했고 50.0%의 기업은 경영상황이 불투명해서 채용계획을 수립하지 못하고 있다고 답했다. 하반기 채용계획이 있는 회사는 25.8%에 그쳤다. 또, 채용계획을 수립하고 있는 기업들 가운데도 채용규모가 작년보다 늘어나는 기업은 22.6%에 지나지 않으며 작년 수준인 기업이 41.9%, 작년보다 채용규모가 줄어들 것이라는 기업이 35.5%였다. 신규채용을 하지 않거나 규모를 줄이겠다고 대답한 기업들은 코로나19로 인해 경영 불투명성이 커졌기 때문에 채용을 줄일 수밖에 없다고 대답했다. 신규채용 축소 이

- 문성희 기자

- 2020-09-07 03:47

-

[기자수첩] 오락가락 주택통계 "집값 상승세? 하락세?"

집값은 오르고 있는 건가? 내리고 있는 건가? 최근 3~4년 주택가격이 천정부지로 치솟아 오르면서 온 국민이 주택가격 변화에 극도로 민감해져 있다. 집값 변동에 혼란과 불안감을 느끼면서 집을 갖고 있는 사람은 있는 사람대로, 없는 사람은 없는 사람대로 시장 조사기관의 주택가격 통계 수치로 눈을 돌리지 않을 수 없다. 이러한 관심도를 반영하듯 주택관련 공공기관이나 연구소에서는 최근 하루가 멀다하고 저마다 주택가격 통계를 내놓는다. 그러나 문제는 통계마다 결과가 차이가 난다는 것이다. 변동폭의 차이를 넘어서서 심한 경우 어느 기관은 집값이 오르고 있다고 하는데, 다른 기관은 내리고 있다는 등 완전히 상반된 결과를 내놓기도 한다. 물론 통계를 작성하는 기준과 대상이 다르기 때문에 그럴 수도 있다고 이해할 수 있다. 하지만 어떤 경우에는 그 차이가 너무 심하고 또 실제로 일반인들은 그런 복잡한 기준까지 따질 여력이 없어 도통 헛갈리기 일쑤다. 특히 지난 7월 10일과 8월 4일 정부가 전례 없이 강력한 부동산 정책을 쏟아내자 국민들의 관심은 8월 주택가격이 어떻게 변화하느냐 하는데 관심이 쏠렸다. 과연 정부의 정책 효과가 나타나 집값이 내릴 것인지, 아니면 그동안

- 문성희 기자

- 2020-09-04 04:34

-

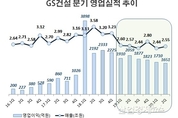

[건설사 2Q실적] 실적 횡보 GS건설, 신사업에 성장동력 기대

[엔트로피타임즈 문성희 기자] 지난 2018년 영업이익이 1조원을 넘어서면서 1조클럽에 등극했던 GS건설이 2019년부터 1년 넘게 영업실적이 옆걸음질하는 모습을 보이고 있다. GS건설은 올해 초부터 신사업 모색을 통해 새로운 영업기반 마련에 적극적인 행보를 보이고 있다. GS건설은 올해 2분기에 매출 2조5474억원, 영업이익 1651억원, 당기순이익 852억원을 기록했다. 작년 2분기와 비교하면 매출은 1.1% 감소해 그나마 전년 수준을 유지했지만 영업이익은 19.8% 감소했고 당기순이익은 41.4%나 감소했다. 수익성이 악화되는 것도 문제지만 GS건설의 더 큰 고민은, 2019년 1분기에 실적이 큰 하락폭을 보인 후 1년 넘게 성장 없이 횡보를 계속하고 있는 것이다. 업계에서는 지난 3~4년 주택사업으로 전례없는 성장을 한 GS건설이 이제 성장동력이 고갈되고 있는 것 아니냐는 우려가 나온다. GS건설은 "코로나19로 인한 해외 현장의 어려움에도 불구하고 영업이익률은 업계 최고 수준인 6% 후반대를 유지하면서 수익성 면에서는 견조한 모습을 보였다"고 설명했다. 하지만 2019년 초반 영업이익률이 8%대를 기록했던 것과 비교하면 수익성이 크게 감소했다. G

- 문성희 기자

- 2020-09-03 03:17

-

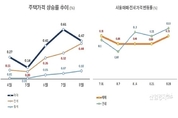

한국감정원 "주택 매매가격 8월 들어 상승세 둔화"

[엔트로피타임즈 문성희 기자] 정부의 7.10 부동산대책과 8.4 주택공급 확대방안 발표 이후 주택 매매가격의 상승세가 둔화되고 있는 것으로 조사됐다. 한국감정원이 1일 발표한 '2020년 8월 전국주택가격동향조사'에따르면 지난 5월이후 계속 상승하던 주택가격 상승률이 8월 들어 축소된 것으로 나타났다. 지난 5월 주택 매매가격 상승률은 0.14%였지만 6월에는 0.41%, 7월에는 0.61%까지 올라갔다. 하지만 정부의 잇따른 강력 부동산규제 정책이 발표된 이후 상승폭은 0.47%로 줄어든 것으로 나타났다. 매매가격은 이렇게 상승세가 주춤했지만 전세가격과 월세가격은 오히려 상승폭이 더욱 커졌다. 전세가격 상승률은 5월 0.09%였지만 6월 0.26%, 7월 0.32%로 커졌는데 정부의 임대차 정책이 발표된 후 오히려 상승률이 0.44%로 훌쩍 뛰어 올랐다. 또 미미하긴 하지만 월세가격도 지속적으로 상승세를 보이고 있다. 주택 매매가격은 수도권의 상승폭이 가장 컸다. 서울은 0.55%의 상승률을 보인 반면 수도권은 0.7%로 가장 높은 상승폭을 보였다. 서울에 대한 규제가 강해지면서 수요자들이 수도권으로 발길을 돌리고 있는 것으로 분석된다. 주택 유형별로는

- 문성희 기자

- 2020-09-02 04:28

-

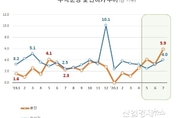

"분양 폭발" 7월 분양물량, 작년보다 158% 증가

[엔트로피타임즈 문성희 기자] 정부의 강도 높은 주택 규제에도 주택분양 시장은 오히려 열풍이 몰아치는 모습이다. 국토교통부가 30일 발표한 2020년 주택분양 실적을 보면 7월에 전국적으로 5만 8866 가구가 분양되어 작년 7월 2만 2810 가구보다 158.1%나 증가했다. 특히 서울지역의 분양 가구수는 7월에만 1만 5589 가구가 분양됐는데 작년 7월 2601 가구가 분양된 것과 비교하면 무려 50배나 증가한 실적이다. 시장에서는 분양물량이 '폭발' 했다는 목소리가 나온다. 분양물량은 올해 4 월까지만해도 지난해 평균인 2만5천 가구 수준을 유지했지만 5월 4만 가구를 넘어서더니 7월에는 6만 가구에 육박하는 분양 물량이 쏟아져 나왔다. 업계에서는 민간분양아파트에 적용되는 분양가 상한제 시행 시기에 앞서 건설사들이 저마다 앞다퉈 물량을 당겨 왔기때문이라는 분석이다. 분양가 상한제는 서울 18개구 309개동과 경기 광명, 하남, 과천 등 3개시 13개 동에 7월 29일 부터 적용했다. 하지만 업계 일각에서는, 분양가 상한제가 시행된 8월에도 건설사들의 아파트 분양 러쉬가 이어지고 있어 올 여름 분양열풍이 분양가 상한제 때문만은 아니라는 목소리도 나온다.

- 문성희 기자

- 2020-09-01 00:59

-

[건설사 2Q실적] 삼성물산, 1년 하락세 딛고 '턴업' 조짐

[엔트로피타임즈 문성희 기자] 작년 2분기 이후 매출도 이익도 계속 감소하기만 했던 삼성물산 건설부문이 1년만에 매출도 이익도 증가하는 모습을 보였다. 이런 실적 증가와 함께 삼성물산은 최근 대형 재건축 수주에서 잇따른 성과를 보이며 그동안 미미했던 주택부문이 다시 살아나고 있으며, 계열사인 삼성전자의 수십조원에 달하는 반도체 공장 증설까지 맡아 앞으로 호조세를 예고하는 것 아니냐는 목소리가 업계에서 나온다. 삼성물산이 시장에 공개한 2020년 2분기 실적 가운데 건설부문의 영업실적을 보면, 매출은 2조 8420억원, 영업이익은 1480억원을 기록했다. 지난해 2분기보다 매출은 12.5% 감소했으며 영업이익도 6.3% 감소한 실적이다. 하지만 삼성물산 건설부문은 지난해 2분기 이후 올해 1분기 까지 세 분기 연속 매출도 영업이익도 계속 감소하고 있었던 터라 이번 2분기 실적 반등에 매우 반가운 표정이다. 한 분기 전인 올해 1분기와 비교하면 매출은 7.6% 증가했으며 영업이익은 19.4%나 증가했기 때문이다. 삼성물산 건설부문의 이러한 실적 전환은 무엇보다 주택건축 부문의 실적이 증가했기 때문이다. 삼성물산 건설부문의 사업부문별 실적을 살펴보면, 먼저 주력사

- 문성희 기자

- 2020-08-31 02:49

-

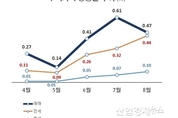

서울 아파트가격, 매매도 전세도 또 올랐다

[엔트로피타임즈] 정부가 고강도 주택규제 정책을 잇달아 내놨지만 주춤하던 아파트 가격이 다시 상승 조짐을 보이고 있다. 7월말 다소 하락했던 서울 아파트 가격이 지난주 다시 증가세로 돌아섰다. 부동산114에 따르면 서울 아파트 매매가격 변동률은 7월말 0.11% 였지만 8월에 들어서면서 0.09%로 하락했다. 그리고 8월 내내 0.09%를 유지해오다 지난주 0.11%로 상승하며 다시 오름세로 돌아서는 모습을 보였다. 매매가격 뿐만 아니라 전세가격도 더 높은 증가율을 보이며 상승세를 보였다. 서울 지역 전세가격 변동률은 7월말 0.1%에서 8월 초 0.07%로 하락했다. 하지만 8월 둘째주 0.12%로 증가했고 지난주에는 변동률이 0.13%까지 상승했다. 매매가격 보다 전세가격의 상승률이 더욱 높아 서민들의 어려움이 가중될 것이라는 목소리가 나온다. 서울 아파트 가격 상승세는 수도권 다른 지역보다 훨씬 높았다. 지난주 수도권 아파트가격 변동률을 보면, 서울의 매매가격은 0.11%가 상승한 반면, 신도시는 0.06%, 경기인천은 0.07%의 상승에 그쳤다. 전세가격도 서울 아파트의 전세가격은 0.13% 증가한 반면, 신도시는 0.08%, 경기인천은 0.09%에

- 문성희 기자

- 2020-08-29 14:36

-

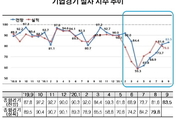

[코로나19] 대기업들 "4월 이후 체감 경기 좋아지고 있다"

[엔트로피타임즈 문성희 기자] 코로나19로 급격히 하락했던 기업 현장의 체감 경기가 4월을 최저점으로 회복세를 보이고 있는 것으로 나타났다. 한국경제원(이하 한경연)이 매월 조사하는 기업경기실사지수(BSI)가 지난 4월 59.3 까지 하락했지만 8월에는 79.8로 올라섰다. 7월에 81.6 까지 상승했는데 8월 들어 코로나19가 다시 확산 조짐을 보이면서 다소 하락한 것으로 분석된다. 기업경기실사지수는 매출액 기준 600대 기업을 대상으로 현장에서 체감하는 경기를 설문을 통해 조사하는 경제지표다. 긍정적인 대답과 부정적인 대답이 같은 수를 보이면 100이란 지수로 나타나게 설계돼있다. 긍정적인 대답이 더 많으면 그만큼 지수가 100을 넘어서고 부정적인 대답이 많으면 지수는 100 아래로 떨어진다. 이 조사에 따르면 올해 초 90 선을 보이던 지수가 코로나19가 확산되기 시작한 3월과 4월을 지나면서 58.8까지 하락했다. 그만큼 기업현장에서 느끼는 체감 경기에 대해 부정적으로 대답하는 기업이 많았다는 얘기다. 하지만 코로나19가 진정세를 보이기 시작한 5월부터 7월까지 현장 체감경기는 81.6 까지 올라가며 회복세를 보였다. 기업실사지수는 실제 느꼈던 체감경

- 문성희 기자

- 2020-08-27 05:51

-

GS칼텍스 2Q, 적자폭 줄였지만 매출은 40% 급감

[엔트로피타임즈 문성희 기자] GS칼텍스가 올해 2분기에 적자폭은 크게 줄였지만 매출 하락세가 이어지고 있어 고민이 커지고 있다. GS칼텍스의 매출은 지난해 3분기 부터 세 분기 연속 감소하더니 결국 절반 수준까지 떨어졌다. 일반적으로 이익은 원가와 비용, 환율 등 여러 요인에 의해 증감폭이 큰 경우가 종종 있지만 매출이 절반까지 감소하는 사례는 거의 없어 시선이 모이고 있다. GS칼텍스는 지난 14일 2020년 2분기 및 반기보고서를 시장에 공시했다. 이에 따르면 GS칼텍스는 올해 2분기에 매출 4조6375억원, 영업손실 1333억원, 분기순손실 1170억원 등을 기록했다. 지난 1분기 영업손실 1조318억원으로 시장에 충격을 준 것과 비교하면 영업손실과 분기순손실은 대폭 개선된 모습이다. 하지만 회사의 외형과 규모를 나타내는 매출이 지난해 3분기 8조 9457억원 이후 세 분기 연속 감소하면서 48.3%가 줄어 반토막이 나버렸다. 2분기 매출은 전년 동기와 비교해도 39.5% 감소했고, 한 분기 전인 1분기와 비교해도 34.4% 급감했다. 이러한 실적부진은 무엇보다 유가와 정제마진 약세에 따른 정유사업 부문의 실적이 크게 악화됐기 때문이지만 그밖에 석유화

- 문성희 기자

- 2020-08-24 01:37

-

현대제철 2Q 영업이익 140억...흑자전환했지만 전년대비 94%↓

[엔트로피타임즈 문성희 기자] 현대제철이 지난해 4분기와 올해 1분기의 연속 적자에서 벗어났지만 매출도 이익도 여전히 극심한 부진을 이어가고 있다. 현대제철은 이러한 부진을 극복하기 위해 사업구조개편, 생산혁신 등을 모색하고 있는 것으로 전한다. 현대제철은 지난달 말 공시를 통해 올해 2분기에 연결 기준 매출액 4조1,133억원, 영업이익 140억원, 당기순손실 129억원을 기록했다고 발표했다. 지난해 4분기 1479억원의 영업손실에 이어 올해 1분기에도 297억원의 영업손실을 기록했기 때문에 현대제철로서는 이번 2분기 140억원 이익이 매우 반가운 성과다. 하지만 이전에 2~4천억원 수준의 영업이익을 실현했던 실적에 비하면 10분의 1에도 미치지 못해, 여전히 부진에서 벗어나지 못하고 있는 모습이다. 현대제철에 따르면 코로나19 팬데믹 영향에 따른 자동차, 조선 등 수요 산업의 침체로 고로 부문 매출은 둔화됐으나 전기로 부문의 실적 개선에 힘입어 2분기에는 미미하나마 140억원의 영업이익을 기록하며 흑자 전환할 수 있었다는 설명이다. 현대제철은 봉형강류와 판재류를 아우르는 제품 포트폴리오를 갖추고 있어 판재류의 전반적인 부진에도 손익 개선을 실현할 수 있었

- 문성희 기자

- 2020-08-20 00:39

-

동국제강, 포스코·현대제철 부진 속에서 나홀로 실적 증가

[엔트로피타임즈 문성희 기자] 중국 철강의 공세와 코로나19 등으로 포스코와 현대제철 등 철강사들이 고전을 면치 못하는 가운데 동국제강이 치열한 원가절감 노력으로 이익 증가세를 보이고 있어 업계의 시선을 모으고 있다. 동국제강은 2020년 2분기 연결실적을 발표하면서 매출 1조 3019억원, 영업이익 998억원, 당기순이익 622억원을 실현했다고 밝혔다. 매출은 전년 동기 대비 12.9% 감소했지만 영업이익은 26.1% 증가했고 당기순이익은 201.8%나 확대됐다. 상반기 기준 실적은 매출은 전년 동기 대비 11.8% 감소한 2조 5303억 원을 기록했고, 영업이익은 전년 동기 대비 22.3% 증가한 1560억 원을 기록했다. 당기순이익은 -586억 원으로 적자전환했다. 동국제강은 지난 4분기 197억원의 영업손실을 기록한 후, 지난 1분기에 562억원의 영업이익 그리고 이번 2분기에 998억원의 영업이익을 실현하며 꾸준히 상승세를 보이고 있다. 매출도 전년 동기보다는 감소했지만 전 분기보다는 6.0% 증가하며 터닝포인트를 그렸다. 동국제강의 이번 2분기 실적에 업계의 시선이 모이는 이유는 다른 철강업체들의 실적이 지난 2018년 이후 계속 하강곡선을 그리고

- 문성희 기자

- 2020-08-17 05:23

-

[건설사 2Q실적] 대우건설, 계속되는 실적 하락...주택공급 확대로 반전?

[엔트로피타임즈 문성희 기자] 지난 3~4년 전례 없는 주택호황을 맞아 건설사마다 역대급 영업실적을 거두고 있는 가운데, 대우건설은 2017년을 정점으로 올해 2분기까지 매출도 이익도 계속 하락하는 추세를 보이고 있다. 대우건설은 지난달 말 2020년 2분기 잠정 경영실적을 공시했다. 매출은 1조 9632억원, 영업이익은 812억원, 당기순이익은 524억원을 시현했다고 밝혔다. 전년 2분기와 비교해보면 매출은 12.0% 감소했으며, 영업이익은 20.2% 감소했고, 당기순이익은 무려 36.6%나 감소했다. 한 분기 전인 올해 1분기와 비교해도 매출은 -1.1%, 영업이익 -32.8%, 당기순이익 -15.3% 등 모든 항목이 감소했다. 대우건설의 올해 2분기 실적이 부진한 것보다, 업계가 더 우려하는 것은 대우건설의 부진이 지난 3년 동안 계속 이어지고 있다는 점이다. 대우건설의 매출은 2017년 2분기와 3분기 3조원을 넘었던 것을 정점으로 2018년에는 2조원 대로 진입했고 2019년에는 2조원 대를 겨우 지켰지만, 올해로 들어 오면서 2조원 아래로 추락하는 모습을 보이고 있다. 영업이익도 2017년 2분기 2458억원을 정점으로 지난 3년 동안 계속 감소하

- 문성희 기자

- 2020-08-13 02:14

회사명 : 주식회사 지식품앗이 | 사업자 등록번호 : 214-88-73852ㅣ인터넷신문등록번호 : 서울,아04803ㅣ등록일 : 2017.10.26ㅣ발행일 : 2017년 11월 5일

제호 : 엔트로피타임즈ㅣ발행인 : 양학섭ㅣ편집인 : 민경종ㅣ주소 : 03443 서울 은평구 증산로17길 43-1, 제이제이한성B/D B1 (신사동)ㅣ전화번호 : 070-4895-4690

Copyright Biznews. All rights reserved.

UPDATE: 2026년 04월 27일 09시 32분